Une légère redistribution révélée par le dernier Observatoire de l’e-pub du SRI et de l’Udecam et sa nouvelle approche du cabinet Oliver Wyman

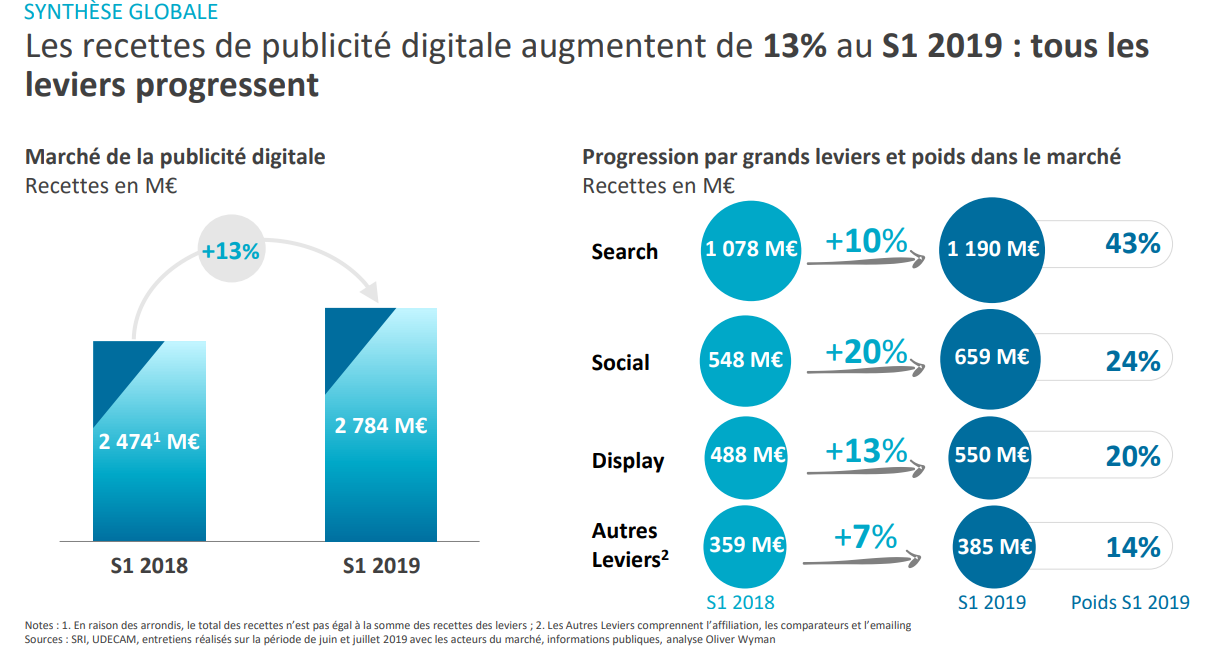

Le marché de l’e-pub affiche une croissance de +13% au 1er semestre 2019. L’Observatoire de l’e-pub du SRI et de l’Udecam, portant sur le 1er semestre 2019, réalisé pour la première fois par le Cabinet Oliver Wyman suite à sa sélection après appel d’offres (voir archive) donne lieu à une rupture méthodologique et plusieurs nouveautés.

Dans un premier temps, le cabinet s’est penché sur l’année 2018 en y apportant une réévaluation du levier Social et du format Vidéo, une estimation plus exhaustive du périmètre Display notamment pour les acteurs hors SRI et une meilleure valorisation des nouveaux acteurs comme le Retail Média.

Le marché de la publicité digitale a été réévalué de 370M€ pour l’ensemble de l’année 2018 pour atteindre 5,25 Mds€

C’est en tenant compte de cette réévaluation que la croissance de +13% au 1er semestre 2019 a été calculée.

Le Search représente 43% du marché de la publicité digitale, ses recettes augmentent de +10%, le mobile représentant 55% de ce levier. Avec une progression de +47%, le Retail Search réalise 97M€ de recettes au S1 2019 et compte pour 8% du Search.

Le Social, désormais scindé du Display représente 24% du marché de la publicité digitale. Sa croissance de +20% est principalement tirée par le format Vidéo (+30%). Il est Mobile à 92%.

Le Display compte pour 20% du marché de la publicité digitale avec une progression de +13%.

L’audio a été évalué à 5M€, soit 1% du display (+20% en un an).

L’étude indique que, pour la 1ere fois, le programmatique dépasse les 50% des recettes du Display.

Pour cette édition, l’Observatoire propose un éclairage sur la publicité Native, ou Native Advertising, comme «un type de publicité qui par sa forme, son emplacement et son contenu ressemble et s’intègre fortement aux contenus éditoriaux diffusés habituellement par le site support qui la diffuse. Le Social est donc par nature natif». La publicité Native (incluant Social et Display) est estimée à 778M€, en croissance de 19% vs S1 2018. Le Social, 100% Native, représente 85% du segment et tire la croissance.

L’Observatoire donne pour la première fois une vision transverse du poids du mobile, 61% des recettes, ainsi que des achats automatisés qui représentent 89% de l’ensemble.

Le Search et le Social sont évalués pour contribuant à 78% de la croissance, contre 92% dans le précédent observatoire. Le Display compte pour 22%, dont 10% pour les acteurs hors plateformes. Dans le dernier bilan annuel, le chiffre estimé était inférieur.

Sylvia Tassan Toffola, présidente du SRI, se réjouit de cette croissance à 2 chiffres qu’elle appelait de ses vœux en début d’année mais attend davantage avec notamment la montée en puissance du label Digital Ad Trust (DAT). Une étude Ebiquity portant sur 2018 fait état de 21% de taux d’adoption du label DAT dans les plans médias.

À lire aussi

À lire plus tard

Vous devez être inscrit pour ajouter cet article à votre liste de lecture

S'inscrire Déjà inscrit ? Connectez-vous