Prévisions légèrement négatives en 2015 et 2016 pour les investissements publicitaires en France, selon ZenithOptimedia

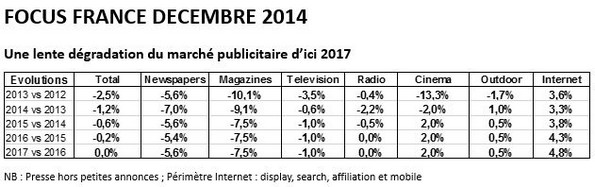

ZenithOptimedia (Publicis) livre ses dernières prévisions en France et dans le monde pour le marché publicitaire jusqu’en 2017. Les prévisions en France sont maintenues à -1,2% pour 2014 et très légèrement revues à la baisse pour les années 2015 et 2016, par rapport à la précédente prévision publiée en septembre dernier (voir archive) : -0,6% en 2015 (vs 0,5% précédemment) et -0,2% en 2016 (vs 0,0%).

«Les perspectives économiques sans réelle reprise d’ici 2017 nous incitent à anticiper un marché français en baisse régulière dans les prochaines années qui ne devrait se stabiliser qu’en 2017. La croissance économique n’est pas suffisante pour compenser le phénomène actuel de perte de valeur pour les médias dû à un déséquilibre entre l’offre et la demande», explique l’agence média.

Internet continue à soutenir le marché avec +3,3% en 2014 et autour de +4% les années suivantes. Il est boosté par la vidéo en ligne (+37% en 2014) et par le mobile (+49%) qui représente désormais 12,5% des investissements Internet et atteindra 24,8% en 2017. Le poids de la vidéo dans le display est également en forte progression pour atteindre 23,7% en 2014 et 40,8% en 2017.

Par rapport aux autres médias, la publicité extérieure tire son épingle du jeu, avec des évolutions positives : +1% en 2014 et +0,5% les 3 années suivantes.

Pour ZenithOptimedia, Internet deviendra le 1er média investi en France en 2017. Malgré sa tendance baissière, la télévision restera le 1er média en 2014 (-0,6%) et les deux années suivantes (-1% en 2015 et 2016).

Au niveau mondial, ZenithOptimedia prévoit des croissances de +5,1% en 2014, +4,9% en 2015 et +5,6% en 2016, année boostée par les JO d'été, la présidentielle américaine et l'Euro de football. Ces chiffres sont légèrement inférieurs à sa précédente prévision, de 0,2 à 0,4 point selon les années.

Le mobile est de loin le principal moteur de la croissance mondiale : l’agence média prévoit qu'il pèsera pour plus de la moitié (51%) de cette croissance entre 2014 et 2017. Les investissements sur mobile augmenteront en moyenne de +38% par an sur cette période.

Grâce au programmatique, la croissance du display traditionnel est estimée à +26% en 2014, son plus fort taux de croissance depuis 2007.

La zone euro, quant à elle, est en passe de connaître en 2014 (+0,8%) sa première année de croissance depuis 2010, alors que les investissements publicitaires de cette zone ont reculé de -15% entre 2007 et 2013. Entre 2014 et 2017, une croissance moyenne annuelle de +2% est prévue, malgré la légère baisse en France (-0,3%) et des hausses limitées en Allemagne (+1,3%) et en Italie (+1,5%). La croissance de la zone euro viendra surtout des pays périphériques (Grèce, Portugal, Espagne, Irlande) avec 5,4% de progression par an jusqu'en 2017.

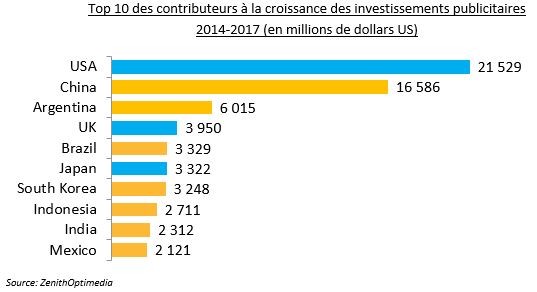

Dans le reste du monde, les USA devraient représenter 25% des 86 milliards de dollars US supplémentaires investis par les annonceurs dans le monde entre 2014 et 2017. Premier pays contributeur, les Etats-Unis devanceront la Chine (19%), l'Argentine (7%) et le Royaume-Uni (5%).

À lire aussi

À lire plus tard

Vous devez être inscrit pour ajouter cet article à votre liste de lecture

S'inscrire Déjà inscrit ? Connectez-vous