Bump : La publicité confirme sa reprise au 1er trimestre 2022, le digital dépasse le niveau d’avant crise

France Pub, l’Irep et Kantar ont dévoilé les chiffres du marché de la communication et de la publicité en France, le BUMP, au 1er trimestre 2022. Au premier trimestre 2022, le marché publicitaire poursuit le redressement constaté tout au long de l’année 2021 et rattrape au fur et à mesure son niveau d’avant crise.

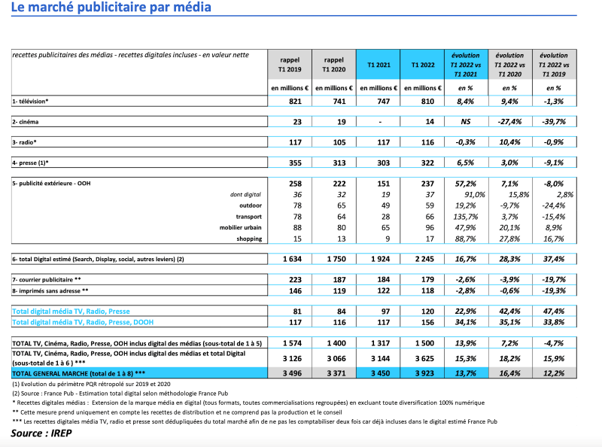

Au 1er trimestre, sur le périmètre observé par l’IREP (télévision, cinéma, radio, presse, publicité extérieure, courrier publicitaire, imprimés sans adresse) qui inclut également une estimation globale des recettes digitales (source : France Pub), les recettes nettes publicitaires totales s’élèvent à 3,923 milliards d’euros, en progression de +13,7% par rapport au 1er trimestre 2021, et de +12,2% par rapport au 1er trimestre 2019.

En ce qui concerne les 5 médias, c’est-à-dire presse, radio, cinéma, télévision et publicité extérieure (incluant leurs recettes digitales), ce marché est en hausse de +13,9% par rapport au 1er trimestre 2021, mais n’a pas encore retrouvé le niveau du 1er trimestre 2019 à -4,7%.

Les recettes nettes digitales de la télévision, de la presse et de la radio affichent une puissante dynamique de +22,9% vs 1er trimestre 2021 et dépassent largement le 1er trimestre 2019 avec une croissance de +47,4%. En intégrant le DOOH, les recettes digitales cumulées des 4 médias progressent de +34,1% vs le T1 2021 et de +33,8% vs le T1 2019.

Retour de la croissance pour la publicité extérieure, le DOOH en forte hausse

Au 1er trimestre 2022, la plupart des médias affiche des résultats positifs, les évolutions constatées sont le résultat d’une dynamique affirmée du marché par rapport au 1er trimestre 2021 qui marquait le début de la reprise. A noter que si la majorité des médias est encore en retrait par rapport au 1er trimestre 2019, ils réduisent notablement leurs écarts par rapport à l’avant crise.

La publicité extérieure qui avait été fortement impactée, retrouve une croissance accrue sur les trois premiers mois de l’année à +57,2% vs T1 2021 mais reste en régression par rapport au T1 2019 de -8%.

Le segment DOOH connaît quant à lui une hausse très significative de +91% vs T1 2021 et dépasse son niveau d’avant crise à +2,8% vs T1 2019.

La télévision voit ses recettes augmenter de +8,4% vs T1 2021, mais reste en léger retrait par rapport au T1 2019 de -1,3%.

La presse dans son ensemble progresse de +6,5% par rapport au T1 2021 et ne rattrape pas le niveau du T1 2019 à -9,1%.

La radio est quasi stable par rapport au T1 2021 à -0,3% et proche du niveau du T1 2019 à -0,9%.

Le cinéma reprend des couleurs au 1er trimestre 2022, et comble sensiblement l’écart par rapport au T1 2019 à -39,7%. Pour rappel, les recettes au T1 2021 étaient inexistantes, les salles étant fermées.

Le courrier publicitaire est en léger retrait à -2,6% vs le T1 2021 et en baisse significative de -19,7% vs le T1 2019. Les imprimés sans adresse sont également en légère baisse à -2,8% vs T1 2021 et régressent plus fortement par rapport au T1 2019 de -19,3%.

Des grands annonceurs de retour

Selon Kantar, le nombre d’annonceurs s’établit à 36 276 en hausse de +5% par rapport au 1er trimestre 2021 et +11% par rapport au 1er trimestre 2019.

Au 1er trimestre, la majorité des secteurs affiche de belles croissances comparées au T1 2021 et on observe un net retour des secteurs les plus impactés durant la crise : comme le secteur culture loisirs, le secteur du tourisme & restauration, Le segment restauration, La mode ou la beauté.

A l’inverse, l’Automobile reste en retrait sur le trimestre à -11,3% à l’exception du segment des voitures vertes dont les investissements publicitaires ne cessent d’augmenter chaque année.

Enfin les services marquent le pas avec -6,6% d’investissements publicitaires à mettre en lien avec le ralentissement des campagnes gouvernementales liées au Covid, les mesures sanitaires s’étant assouplies.

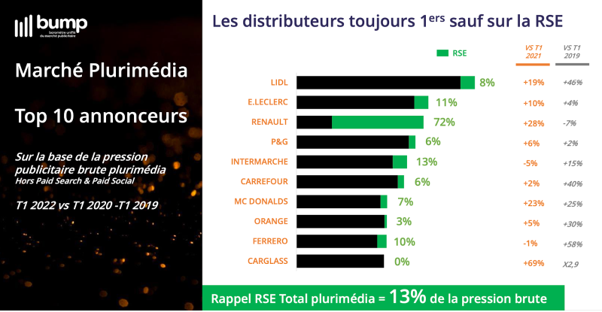

Sur la base de la pression publicitaire brute, les évolutions des 10 premiers annonceurs sont toutes positives vs T1 2021, à l’exception d’Intermarché (-5%) et Ferrero (-1%) qui reculent légèrement ce trimestre. Lidl et E.Leclerc apparaissent comme les leaders du marché français quand Renault, 3ème et seul constructeur automobiles du top 10, repart à la hausse avec +28% de pression brute.

Si on retrouve les annonceurs habituels du classement tels que Procter & Gamble, Mc Donalds ou Orange, on souligne l’arrivée « fracassante » de Carglass au 10ème rang avec une pression en hausse de +69% vs T1 2021 et quasiment triple vs le T1 2019.

Les enjeux RSE ont le vent en poupe

Avec +6% d’annonceurs communiquant sur l’un des 7 piliers de la RSE, la thématique est en légère baisse en valeur brute de -2,2% sur l’ensemble des médias avec des évolutions contrastées.

C’est la publicité extérieure qui performe le plus sur cette thématique RSE, en très forte augmentation sur les 2 indicateurs : +36% d’annonceurs et +66% de pression publicitaire brute.

Concernant la RSE pour les 10 premiers annonceurs du marché : Renault avec ses campagnes pour les véhicules verts est toujours en pole position avec 72% de sa pression publicitaire, laquelle représentait 51% à la même période l’an dernier. Autres annonceurs en progression sur cette thématique, Intermarché passe de 0 à 11% et Leclerc de 3% à 11% de leurs pressions brutes.

Les prévisions du marché de la communication pour 2022

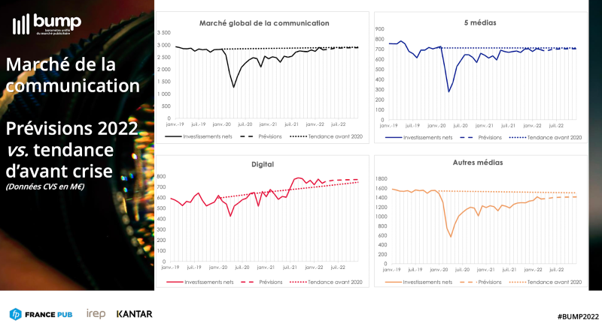

Compte tenu de l’acquis de croissance sur le 1er semestre, le marché de la communication sera en 2022 en progression de +10,3% par rapport à 2021. Avec 34,2Mds d’euros investis, il dépasse légèrement le niveau de 2019.

La croissance des 5 grands médias est estimée à +5,3% en 2022, les pertes par rapport à 2019 étant presque effacées (-2,1%), ils se rapprochent de leur effet tendanciel stable d’avant crise.

Le Digital progresserait en 2022 de +10,6% et de +33,5% par rapport à 2019. Il dépasserait légèrement son effet tendanciel d’avant crise qui s’élevait alors à +10% de croissance annuelle.

Bénéficiant de la levée des restrictions sanitaires et par effet de rattrapage, les autres médias connaîtraient la plus forte progression en 2022 à +12,9% mais accusent toujours une baisse importante de -9,3% par rapport à 2019. Ils sont encore éloignés de leur effet tendanciel d’avant crise, pour mémoire légèrement négatif.

À lire aussi

À lire plus tard

Vous devez être inscrit pour ajouter cet article à votre liste de lecture

S'inscrire Déjà inscrit ? Connectez-vous